私は良い条件のクレジットカードを見つけては契約したり、

自分に合わなくなったカードを解約したりというのを何回か繰り返してきました。

そんなわけで、

契約をしたのに存在を忘れているクレジットカードがあって、

キャッシング枠が無駄に設定されているんじゃないかと思っていて、

自分の信用情報を参照してみたいと前々から考えていましたが、

ついに先日、CICに行って信用情報を開示してもらってきました。

(先日といっても9月の出来事になりますが)

信用情報って何よ

信用情報とは

信用情報(しんようじょうほう)とは、個人の年収や住宅情報、勤務先等の属性情報及び、ローンや公共料金等の支払い情報のこと。

とあるように、個人のお金に関する通知表のようなもので、

クレジットカードやローン、携帯電話などの分割払いの契約の際に、

お金を貸す会社から参照され、

その個人に支払い能力があるかどうか判断するために利用されます。

日本で信用情報を管理・運営している組織は、

銀行系の全国銀行個人信用情報センター、

商工ローン系の日本信用情報機構、

そして信販系のCICの3つがあります。

今回はクレジットカードの情報が知りたかったのでCICに行ってみました。

余談ですが、いわゆるブラック情報は3社で共有されますので、

ブラック状態になってしまった人が、

あの手この手で新たな借金をしようとしてもバレてしまいます。

体験レポート

CICは全国7か所に窓口があり、

私は首都圏開示相談室に行きました。

首都圏開示相談室は新宿の西口から徒歩10分、

工学院大学の向かい側のビルの15階にあります。

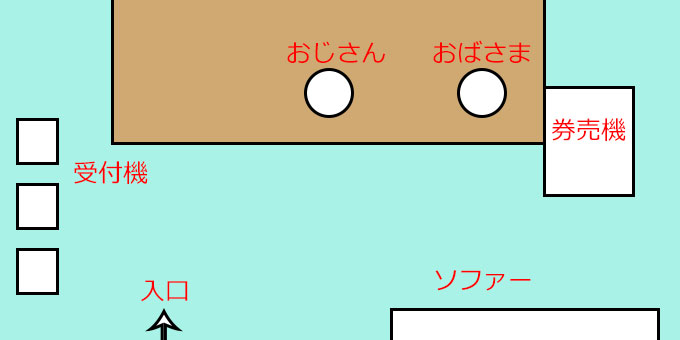

中の様子はこんな感じでした。

まずは入って左側の受付機に個人情報を入力します。

氏名、生年月日、電話番号で個人情報を検索するのだそうです。

入力を終えたら正面のおじさんのところへ行き、

運転免許証など本人確認書類を提示します。

右隣りのおばさまのところにあるプリンターがガシャコン動き出すので、

印刷し終わるまでに券売機で手数料500円を払います。

最後におばさまより「信用情報開示報告書」を頂いて終了です。

所要時間は5分か10分かで、

私の前に一人、私の後に一人というくらいでスムーズに完了しました。

結果、問題は無いが記憶にない情報も

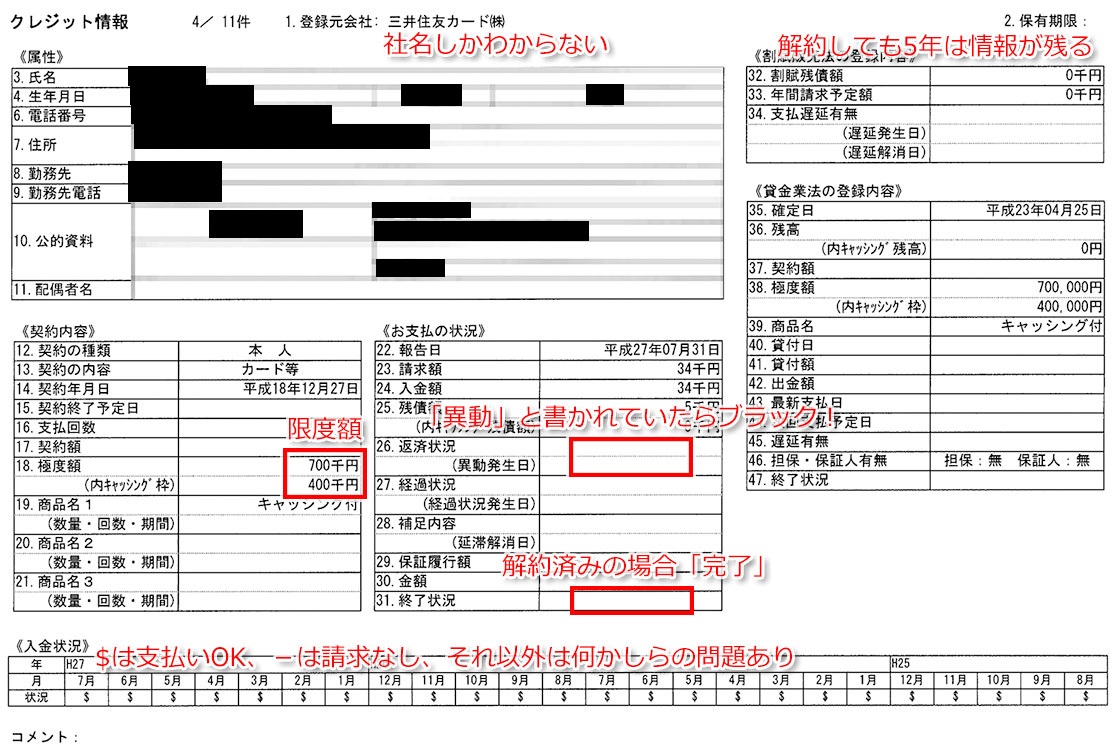

信用情報の中身は、クレジットカードごとに下のような情報が印刷されています。

1.登録元会社は会社の名しか表示されず、どのカードかまではわかりません。

既に解約したカードで1枚だけ思いだせないものがありました。

「ポケットカード」と言われてもねぇ。わかりませんって。

2.保有期限はカードを解約しても5年間は情報が残ります。

ブラックリストからは5年で外れるとよく聞かれるのは、この5年のことです。

18.極度額は限度額ですね。クレジットとキャッシングの限度額が出ています。

このANAカードは長く使ってるのに枠が全然増えないんですよね・・・

今のところ困ってませんけど。

25.返済情報に「異動」と印字されているとブラックリストに載っている状態です。

CICの説明では返済日より61日以上または3か月以上延滞すると異動となるとあるので、

それまでには支払うよう注意しなければなりません。

31.終了状況は解約したカードですと「完了」と印字されます。

一番下の入金状況は過去24カ月分の支払状況が印字されています。

「$」は請求通りに支払い、「-」は請求なしという意味です。

それ以外のPとかRとかAとかいった文字があると問題があったということを表します。

インターネットでも取得可能

私の場合は窓口で開示請求しましたが、

インターネットや郵送でも取得可能です。

ただし、窓口以外の場合、手数料が1000円になります。

自分の信用情報を見て、どうにも思いだせない解約済みカードが1枚あっただけで、

所持していたカードも、支払い状況も想定通りでしたので、

見ても見なくても良かったわけですが、

まぁ安心しました。

カードやローンの審査が通らないなど、

カード会社は拒否理由を教えてくれないので、

気になることがあれば一度確認してみてはどうでしょうか。